我从以下几个方面来介绍一下增额寿吧

一.什么是增额终生寿

二.增额终生寿与其他储蓄型保险的差别

三.增额终身寿的储蓄功能举例

一.什么是增额终生寿

增额:顾名思义,就是额度会逐年增长,并且是按照一定的固定的利率复利增长;复利意味着持有年限越长,撬动的资金杠杆越大。

目前市面大多数是以3.5%左右的利率逐年增长。这个利率白纸黑字写进合同里面,由于确定,额度每年的数值也就实实在在的摆在那里,非常确定,也非常明确。

终身寿:寿险分为定期寿终生寿,定期寿就是按照合同约定的期限内,被保人因身故和全残,保险公司赔钱;那终生寿就好理解了,期限是保一辈子,即无论是明天还是将来直到终老,发生身故和全残,保险公司赔钱。

合二为一就是增额终身寿。其本质是身故全残保障加保额增值回报。

公式:身故全残保障+保额增值=增额终身寿

交纳保费所换取的东西是高额的身价保障和现金价值的回报。

增额终身寿的灵魂便是现金价值,现金价值就是投保人随时可以支取的钱。

保额增长的意义是带着保单现金价值一路飙升。

二.增额终身寿与年金保险的区别

总的来看,核心区别:增额终身寿的的现金价值大于累计保费,年金险的现金价值小于累计保费。

1.领取方式不同:增额寿没有约定的固定返还,靠减保取现的方式领钱,第二年就可以领,只要现金价值足够,可以一直领。年金险按照合同约定时间领,现金价值减少,只要投保人在,可以一直领。

2.增额终身寿灵活更强,返本快,交完保费后第一年或者第二年就与本金持平,现金价值可以灵活支取,只要现价金价值足够,取多少自己说了算。年金险一般只能第五年末才可以领取,按合同约定领,返本年限较长。

3.身故杠杆:增额终身寿杠杆更强,因为杠杆大,投保时身体要求比年金要高。

4.增额终身寿的财富保全功能更强,它不产生现金,与财产相对隔离。年金险领取的是现金,算作财产。

5.增额寿保额会按照一定利率递增,杠杆先低后高,侧重储蓄,现金价值高速增长;年金险保额固定,现金价值低速增长,保额不变,杠杆先高后平。

三,增额终身寿的储蓄功能举例:

案例:3周岁女孩,妈妈32岁,爸爸36岁,家庭收入40万,日常开支20万,每年存5万,存10年。

12岁时,交完即返本,可取60万,20岁时可取79万,25岁可取94万,30岁可取111万。篇幅有限,我只把数据拉到30岁为止,实际可以拉到104岁。给孩子买,相当于给了孩子一笔确定的教育金,婚嫁经,甚至创业金。

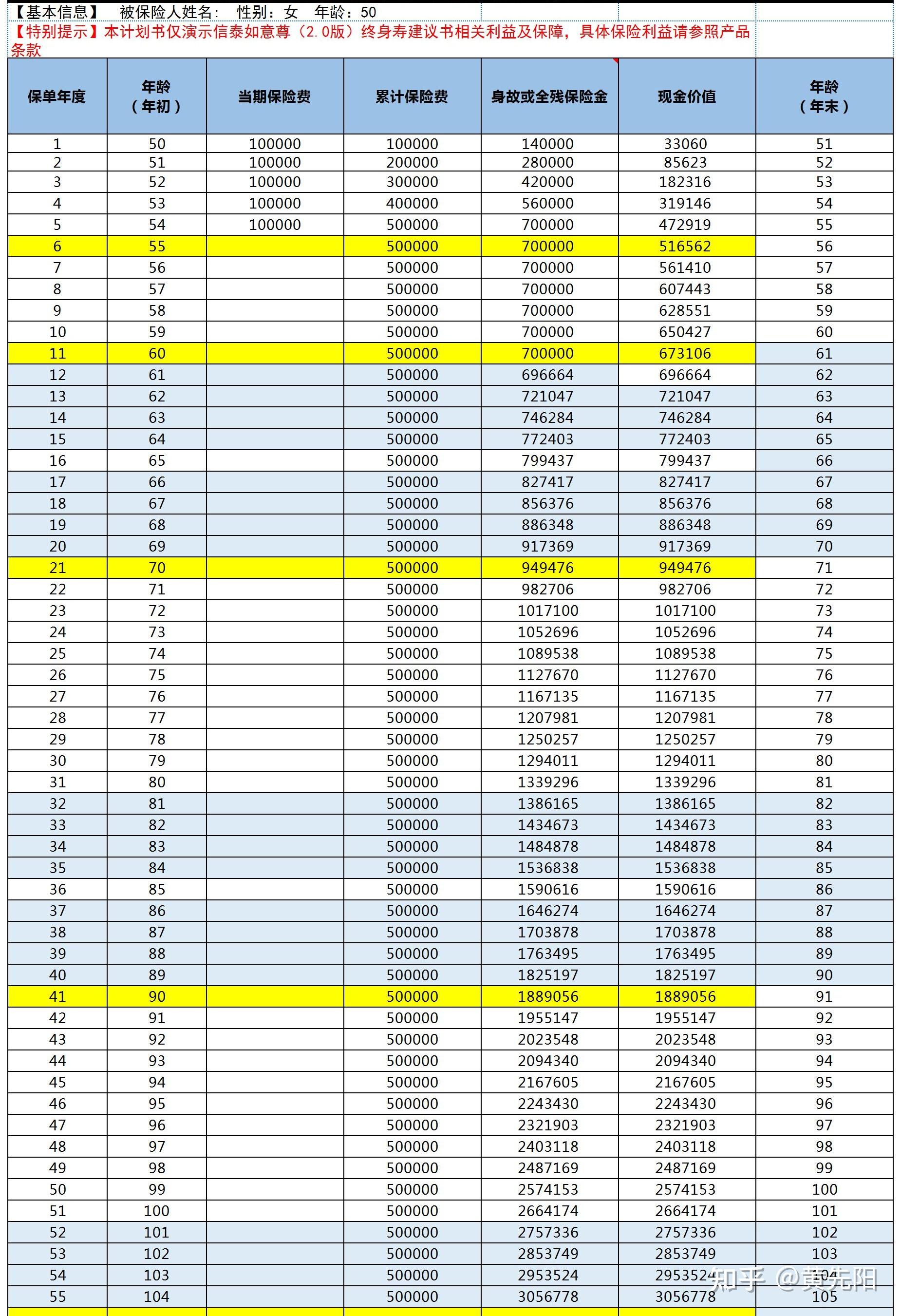

案例二客户画像:女,50岁,高管,年收入50万,考虑养老,每年存10万,存5年。

第六年51万返本,70岁可以领94万,80岁可以领133万,90岁可以领188万,100岁可以领266万。白纸黑字写进合同,100%刚性兑付,规划养老非常好!

以上表格数据白纸黑字写进合同,100%确定。

总结

增额终身寿支取灵活,变现速度快;

锁定固定终身利率,额度稳定增长;

现金价值高,返本快;

专属性强,指定受益人,资金安全。

如果想规划子女教育金,婚嫁金,创业金,自己的养老金,通过增额终生寿是来实现,是一个不错的方法。