摘要:我们家女儿现在3岁,我想等她到了18岁开始,一直到30岁,每月领取1万块钱。请问我要买什么保险?要交多少钱?怎么交最合算?今天我们就来分析对比各个保险公司的增额终身寿产品,给予投保建议。

1、增额终身寿险怎么买?

2、给孩子18-30岁时每月一笔钱,怎么买保险?

3、定存一笔钱,随时可能取出,也可能不取,怎么买保险?

4、我年龄大了,且有体况,我该怎么选择重疾险?

5、分析对比各个保险公司的增额终身寿产品,给予投保建议

一、增额终身寿险怎么买?

增额终身寿险,是终身寿险的一种,均是被保险人身故或全残为条件给付保险金,保障期限为终身。主要区别在于,传统终身寿险的保险金额是固定的,但增额寿险的保险金额会不断增加,前者侧重风险保障功能,后者侧重长期的资产储备功能。

接下来,咱们分别从三个角度来说说吧:

1)、关注产品回报率

市面上很多增额终身寿险产品都号称收益率在3.5%,也就是在缴费期完成之后,保单的现金价值和保险金额会开始以每年3.5%的利率进行递增,但因为保单前几年的现金价值比较低,而且存在一定程度的扣费,所以,实际回报率是达不到这个值的,这点大家需要理性关注。

2)、现金价值很重要

对于增额终身寿险来说,如果遇到急需用钱的情况,是可以取回部分现金价值的。但值得注意的,取回现金价值后,保单的保障也会随之下降。如果在投保前期就取回现金价值也可能产生较大的经济损失。提取部分现金价值之后,剩下的现金价值还是会继续按合同约定的回报率增长。

3)、缴费方式怎么选

增额终身寿险的缴费方式主要分为两种,趸交和期交。如果短时间收入比较高,而且收入不稳定,可以考虑趸交。如果有能力长期持续支付保险费用,收入比较稳定,可以选择期交。至于哪种方式更好,需要与自身经济状况相匹配。

明确保障责任增额终身寿险与传统终身寿险一样,主要的保险责任是身故保障,不同保险公司、不同产品具体的保障范围、责任免除等条款会有差异,因此在投保前一定要仔细阅读合同条款,明确保障责任。

指定身故受益人增额终身寿险可以实现财富的定向传承,但受益人必须是直系亲属,比如父母、子女、夫妻等。在投保时可以根据自身意愿指定一位或者多位受益人,在投保过程中也可以向保险公司申请,更改受益人或分配比例。

相信大家已经大致了解到增额终身寿险怎么买了,总的来说,增额终身寿险具备传统寿险对家人的关爱和责任保障,同时具备一定的灵活性,对于较为年轻的被保险人是一个不错的选择。但在配置寿险产品前,建议优先对健康、安全保障进行规划与配置。

分享几款投保链接,供大家参考:

接下来,就分享3个客户找我投保的真实案例,希望对你们投保增额终身寿时有所帮助:

二、给孩子18-30岁时每月一笔钱,怎么买保险?

客户基本情况:

女儿,3岁,健康,想买一份保险,保障孩子长大后,从18岁开始,至30岁,每月能领取1万块钱做生活费。想过用银行存款、基金定投等方式达到目标,但是都不是很稳妥。就选择比较稳的保险。

了解需求之后,我马上反应出这个需求点,只有增寿能够符合,年金险是达不到需求的。先讲一下为什么:

年金险大致分为3类:养老险、教育金、快返型+万能险,

1、养老险,回现价速度很慢,一般在15-18年,然后领取要60岁以后,完全不符合18-30岁领取的需求;

2、教育金,回现价速度较慢,一般是从15岁开始返教育金至24岁,然后30岁一次性返一笔婚嫁金,这个也不符合需求;

3、快返型年金+万能险,以平安和国寿公司年金为例,一般从第5年开始返至15年结束,若想达到18-30岁每年领取12万,

就必须配合万能险来再次增值,但是万能账户的保底:平安1.75,国寿2.5%,要达到需求,投入的本金就非常高,这个也不符合需求。

然后我做了一份增寿的计划:

小宝3岁,9万/年交,10年交,总保费:90万, 从18岁开始领取,每月1万,至30岁,共领取:156万元,领取之后现价还剩:75,374元。具体现价表如下图:

最终客户非常满意的,投保了这款产品,和我筛选出来的方案。我们也因此成了很好的朋友,这份工作就是这么神奇,我们从陌生人到慢慢沟通,然后,非常信任我到投保,且不在同一个城市,感恩保险经纪人这份职业,也感恩自己的付出,还有所有信任和选择我的客户,谢谢你们。我会一如既往的做保险业一股清流,踏踏实实,认认真真走好每一步,服务好大家,谢谢。

若需要专业分析和建议,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

三、定存一笔钱,随时可能取出,也可能不取,怎么买保险?

客户基本情况:

女儿6岁,

1)、手里有一笔闲置资金,大概50万,投资这笔钱时,想给女儿带上医疗和意外保障;

2)、想做投资,不想做风险型, 要稳定增长确定性强的。经朋友建议,想考虑配置保险。把这笔钱做个长期投资,若孩子大了可能给她做个教育金,若不做教育金后期就自己养老用,也有可能做生意需要,随时提出来,或者做保单贷款。

了解需求之后,我推荐了可以灵活领取的增寿,客户也把他看好的几款年交发我做了对比和分析,发现现金的回现价慢和领取不灵活后,果断选择增寿做配置。

但是,50万是趸交还是期缴,哪种才是利益最大化?我做了清晰的对比表:

看完以上表格,客户选择了,10万年交,5年交,的计划。因为后期增值的差别不是很大,在可以接受范围内,最主要5年交可以把剩下的保费做其他应急安排。

四、我年龄大了,且有体况,我该怎么选择重疾险?

客户基本情况:

50多岁,近几年体检有体况,现在单位福利有社保+一年期重疾险+医疗险+意外险,至60岁退休后,保障型险种需要自己承担,所以现在需要提前考虑重疾险和其它保障的规划。 现在主要考虑一份重疾。

了解需求之后做了分析,50多岁投保重疾险,50万保额,各家保险公司都只能10年交,每年保费需要4万以上,总保费40万,且需体检通过后才能成功投保,客户的这些体况会有除外承保的风险。

故选择增寿做替代,同样每年交4万保费,10年交,共计保费:40万,前10年带投保人豁免,若有重疾风险,后面保费豁免,至第11年时,现价已接近50万(如意尊增寿第11年现价:493,837元)。后面会以每年3.5%的复利增值,到退休时,还可以固定领取做养老金的补充使用。而且被保人可以写孩子,不要担心自己核保的问题,增寿的优势是投保人掌控,后面领取和各种变更操作不需要问道被保人。

客户听完这个替代方案非常满意,当即做决定进行投保。然后定了5万10年交,总保费50万的计划。

每一个客户投保增额终身寿的需求是不一样的,有的给孩子做教育金, 有的给自己做养老规划,有的纯粹做一个稳定增值的计划,有的年龄大了做重疾的对冲金等。增额终身寿有它独特的魅力。

当然,选择符合自己的需求的产品才是最好的产品,不同的需求需要不同的保险产品做应对。根据自己的家庭风险缺口,和财务状况做具体的保险配置。

若需要专业分析和建议,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

五、分析对比各个保险公司的增额终身寿产品,给予投保建议

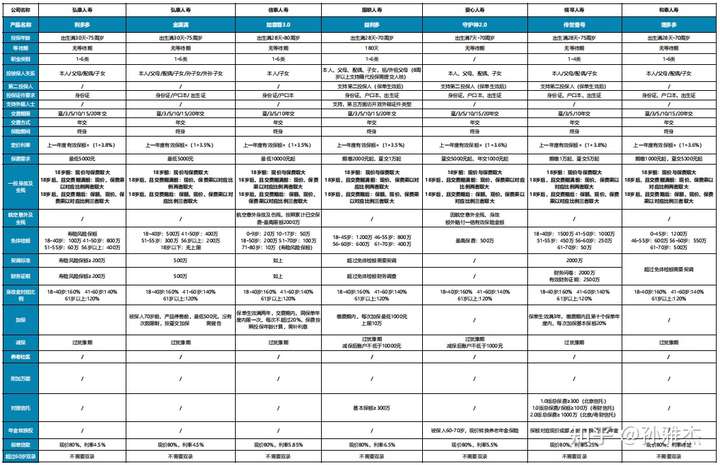

分享一下,我整理出来的各个保险公司的增额终身寿的情况表:

以上是我对现在市面上在售的各个保险公司的增额终身寿产品的汇总,接下来,我们就分别从,趸交,3年交,5年交,和10年,15年,20年交,讲清楚各个保司的产品情况,为了方便做比较,我们都以同样的保费来做投保:

1)、趸交(100万一次性交入的情况):

趸交回现价最快的,是复兴保德信的星御家,而后期增速最快的是弘康人寿的金满满。

其他的产品情况,大家可以根据表格清晰的看出。我就不一一的做比较了。当然,如果有需要跟我沟通,我也会知无不言言无不尽的,谢谢。

2)、3年交(10万/年交入的情况):

三年交的情况,基本跟趸交的情况差的不是特别大。我们再来看看5年交的情况。

3)、5年交(10万/年交入的情况):

5年交,现价回的最快的是君康人寿的金生金世,而后期增速最快的仍然是弘康人寿的金满满。

4)、10年交(10万/年交入的情况):

10年交,现价回的最快的是君康人寿的金生金世,而后期增速最快的是弘康人寿的金满满和利多多。

5)、15年和20年交(10万/年交入的情况):

15年和20年交,现价回的最快的是君康人寿的金生金世,而后期增速最快的是弘康人寿的利多多。

建议大家根据家庭的收支情况,和对公司的偏好,还有未来的具体规划等,详细考虑,然后选择对自己最有利的产品。谢谢、 若需要专业分析和建议,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

更多保险相关问题,可以随时私信我,我会知无不言言无不尽,谢谢。

我: 资深独立保险经纪人,用长期主义的心态,知行合一的做事,认真,负责,专业的服务好每一个信任我的客户。 3年的高端医疗保险经纪人从业经历,明亚保险经纪合伙人、MDRT, 较积极向上,跟每个客户一起终身成长。

我们:为城市新中产之家、中高净值客户提供全面风险管理服务的优质团队,拥有丰富的产品咨询经验及完善的培训体系。团队成员多毕业于中央财经大学、清华大学五道口金融学院、清华大学、中山大学等一流高校,曾就职于500强外企/国企/银行/政府机构等。欢迎志同道合之士,与我们一起中立、客观、以客户需求为导向的服务更多的客户。

延伸阅读:

1、孙雅杰:明亚,大童,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

2、孙雅杰:如何购买适合自己的保险?如何用保险来保障我们的一辈子?

3、孙雅杰:怎么样买保险才是最合理的?咱们仔仔细细的说清楚!

4、孙雅杰:乳腺增生买保险要告知吗?我们到底应该怎么做如实告知?

5、孙雅杰:养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

6、孙雅杰:增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

7、孙雅杰:教育金怎么买比较好?分享实际投保案例,给出投保建议

9、孙雅杰:赴美生子孕中险怎么买?从产品细节分析给予投保建议

10、孙雅杰:雇主责任险怎么买?中小创业公司究竟如何规避用人风险?

11、孙雅杰:泰康养老社区入住条件和收费标准?附2021年最新价格表

12、孙雅杰:光大永明养老社区入住资格详解?光大养老社区入住费用是多少?

13、孙雅杰:20多岁年轻人买什么保险好?分享我协助200多人投保的经验给出投保建议。

14、孙雅杰:如何给50岁以上的父母买保险?通过投保案例分析给予投保建议

15、孙雅杰:小孩的保险怎么买?通过实际核保案例,给予投保建议

16、孙雅杰:新生儿宝宝高端医疗保险怎么买?分析和对比4款高端医疗险给予投保建议!

17、孙雅杰:齿科保险哪里可以买?从案例分析来细说齿科保险怎么买?

18、孙雅杰:储蓄型保险到底怎么买最适合自己?深刻剖析各种储蓄险给出投保建议

19、孙雅杰:为什么从教育行业换赛道到保险经纪人行业?双减政策教育行业转型保险经纪人怎样才能做的好?

20、孙雅杰:一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

21、孙雅杰:钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。